十張圖解讀2020年中國廣播電視行業發展現狀 傳統節目銷售收入降幅顯著

2020年,中國廣播電視行業在技術變革、媒介融合與疫情影響的多重挑戰下,呈現出結構深化調整、新興業態加速發展的新格局。通過以下十個關鍵圖表及分析,我們可以深入了解行業的發展現狀與趨勢。

一、行業總收入結構圖

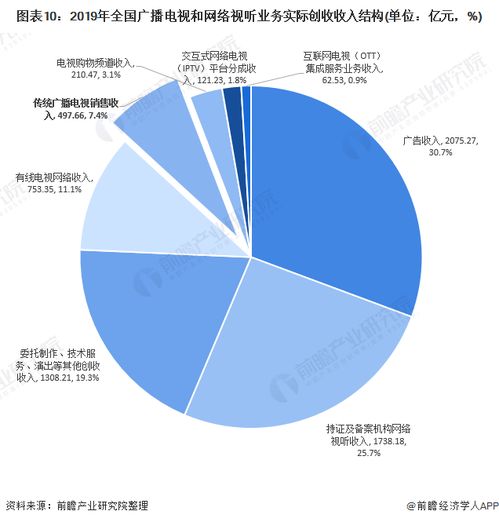

圖表顯示,2020年廣播電視行業總收入呈現微幅增長,但內部結構發生顯著變化。傳統廣告收入與有線電視網絡收入占比持續收縮,而新媒體業務收入、融合業務收入及廣播電視節目銷售收入中的新媒體版權交易部分占比提升,標志著收入來源正從單一傳統模式向多元化、數字化方向轉型。

二、廣播電視節目制作時長趨勢圖

2020年,全國廣播電視節目制作總時長保持穩定,但內容品類分布進一步優化。新聞資訊類、紀錄片、動畫片、廣播電視公益廣告等制作時長占比有所提升,反映出內容創作更加注重社會效益與精品化。電視劇制作備案數量略有下降,但網絡劇、微短劇等新興形態的策劃與制作活動活躍。

三、傳統廣播電視節目銷售收入與新媒體版權收入對比圖

此圖表直觀揭示了行業的核心變化之一:傳統廣播電視節目銷售收入(如電視播映權銷售、音像制品發行等)出現較大幅度下滑,降幅明顯。與之形成鮮明對比的是,節目內容在新媒體平臺(如網絡視頻平臺、IPTV、OTT)的版權銷售收入實現逆勢增長,成為節目價值變現的重要新渠道。

四、廣播電視節目制作經營機構數量與分布圖

截至2020年底,全國持有《廣播電視節目制作經營許可證》的機構數量持續增加,市場競爭主體更為多元。機構地域分布仍集中于北京、浙江、上海、廣東等省市,但中西部地區機構數量增速加快。圖表也顯示,中小型制作公司占比高,行業集中度有待提升。

五、廣播電視廣告收入細分圖

傳統廣播電視廣告收入(尤其是電視廣告)受互聯網廣告分流影響,收入規模繼續下滑。廣播廣告收入相對穩健,但增長乏力。圖表中,廣播電視新媒體廣告收入(如OTT/IPTV廣告、音頻平臺廣告)板塊顯著擴大,成為廣告收入中難得的增長點。

六、有線電視用戶與IPTV/OTT用戶規模對比圖

“剪線潮”持續,全國有線電視實際用戶數進一步下降,用戶老齡化趨勢明顯。與此IPTV(交互式網絡電視)用戶與OTT(互聯網電視)用戶規模保持快速增長,總用戶數已遠超有線電視用戶,標志著電視收視終端格局的根本性改變。

七、廣播電視技術應用與投資分布圖

2020年,行業技術投資重點清晰指向高清/超高清制播能力建設、融媒體中心建設、5G+4K/8K+AI應用探索以及云計算、大數據平臺搭建。傳統傳輸覆蓋網絡的投資占比下降,智能化、融合化技術投入成為主流。

八、廣播電視節目播出與收視份額圖

雖然傳統電視直播收視時長總體被網絡視頻擠壓,但圖表顯示,重大新聞事件、頂級體育賽事、優質紀錄片及部分品牌綜藝、電視劇在電視大屏端仍能匯聚可觀收視份額,凸顯其公信力與沉浸式體驗的獨特價值。

九、廣播電視行業從業人員結構圖

從業人員總數保持穩定,但人才結構正在調整。傳統技術、播出崗位需求平穩或略有減少,而內容創意、新媒體運營、數據分析、技術研發(如人工智能、大數據)等領域的人才需求與占比持續上升,反映出行業對復合型、創新型人才的渴求。

十、廣播電視公共服務發展圖

圖表展示了直播衛星戶戶通、應急廣播體系建設、廣播電視節目無線覆蓋等公共服務工程的推進情況。2020年,這些基礎公共服務在覆蓋范圍和質量上繼續提升,特別是在農村和邊遠地區,保障了基本公共文化權益,體現了行業的公益屬性。

2020年中國廣播電視行業正處于深度轉型的關鍵期。圖表綜合分析表明,行業發展的核心特征表現為:傳統業務收入(尤其是節目銷售收入與廣告收入)面臨下行壓力,增長動力全面轉向新媒體與融合業務;內容生產與傳播日益圍繞“媒體深度融合”展開,制作經營機構需適應多屏分發與版權運營的新模式;技術迭代驅動產業升級,用戶向網絡視聽平臺遷移不可逆轉。如何在鞏固主流輿論陣地和公共服務的成功實現商業模式創新與價值鏈重塑,將是行業持續健康發展的核心課題。

如若轉載,請注明出處:http://www.king6.com.cn/product/2.html

更新時間:2026-06-19 15:11:07